March 2008. « Finance », un magazine russe

La Sberbank a l’intention de reprendre l’expérience mondialement reconnue de la Grameen Bank du Bangladesh. Cependant, il est douteux que le système d’émission de prêts de 100 à 200 dollars soit mis en œuvre en Russie.

Qui aurait deviné cette évolution lors de l’apparition de la microfinance ? Mais les temps changent : il s’agit aujourd’hui de tout un ensemble de services financiers destinés aux couches les plus pauvres de la population active côté economique. Le plus connu d’entre eux est le microcrédit, bien qu’il existe également différents types de dépôts, d’assurances, etc.

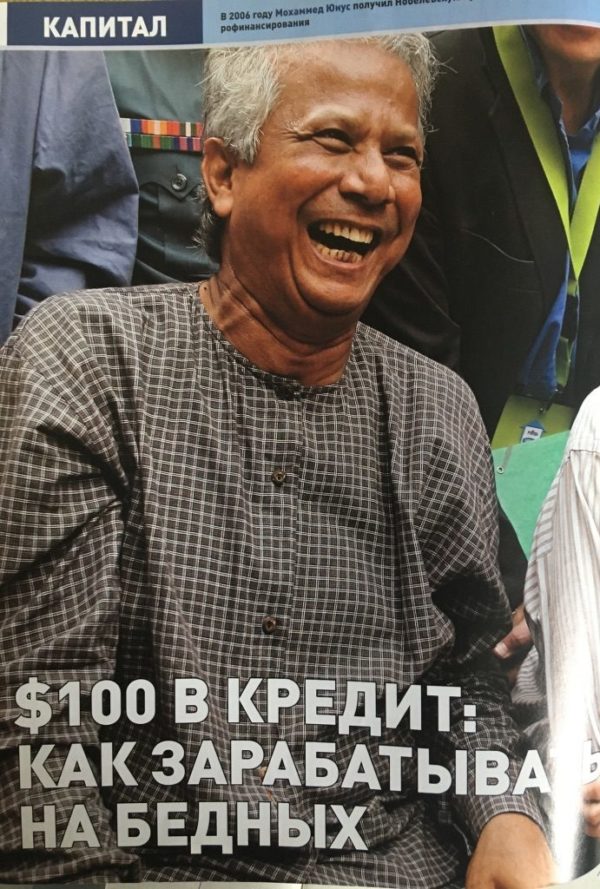

L’histoire. La première banque de microfinance spécialisée a été la banque bangladaise Grameen (traduit du bengali comme « rural »). Elle a été fondée en 1983 par Mohammed Yunus, professeur d’économie à l’université. Aujourd’hui, cet homme est appelé le « père de la microfinance mondiale », mais il y a 30 ans, lorsque Yunus était en train de fonder la banque, il était traité avec scepticisme et on considérait ses initiatives uniquement comme caritative qui ne peuvent pas faire de profit.

En 1974, le jeune professeur, Mohammed Yunus, diplômé d’une université américaine, est venu enseigner l’économie dans son pays natal, le Bangladesh. Dans le même temps, de graves inondations ont endommagé les cultures de riz et entraîné une famine massive dans le nord du pays. Des centaines de personnes pauvres et épuisées, originaires de régions éloignées, sont venues dans les villes. Aucune mesure prise par le gouvernement n’a aidé : il y avait trop de gens affamés. « J’étais un professeur amoureux des élégantes théories économiques, et je voulais donner à mes étudiants des connaissances qui pourraient aider à résoudre les problèmes sociaux de toutes sortes. Mais en 1974, j’ai commencé à avoir peur de mes propres connaissances. Pourquoi tout ces théories alors que les gens meurent d’épuisement sur le trottoir en face du bâtiment où je donne ma conférence?

Une suggestion

Mohammed Yunus a parlé à une habitante de village appauvrie qui fabriquait des chaises en bambou. Pour la production, elle achetait des matières premières chaque semaine. L’argent pour l’achat (5 taka=0,22 dollars=55 roubles, mars 2008) a dû être emprunté à des intermédiaires, auxquels elle a vendu ses marchandises à un prix légèrement supérieur à celui du bambou. Ainsi, le revenu du travail était négligeable (environ 2 cents), et il suffisait seulement pour ne pas mourir de faim. Et cela a duré des années. Une femme a marché dans un cercle vicieux de pauvreté juste parce qu’elle n’avait pas 5 takas pour acheter des matières premières pour la production ! Là, Mohammed Yunus voyait le problème de toutes les personnes les plus pauvres : elles n’étaient ni paresseuses ni stupides, il n’y avait tout simplement pas d’organisme financier pour les aider à réaliser leur potentiel économique. En l’absence d’un marché du crédit pour les plus pauvres, des usuriers locaux sont devenus prestataires de services financiers.

Le moyen le plus simple pour Yunus de se donner bonne conscience aurait pu être un don de 5 taka, mais il a décidé de changer radicalement la situation et a commencé à travailler sur la création d’une banque Grameen. Le premier prêt est quand même sorti de sa poche – 27 dollars pour 42 personnes. Il s’est ensuite adressé à la banque locale, où il a reçu un prêt officiel de 300 dollars dont il était responsable personnellement. Un moment clé dans le développement initial de Gramin a été la rencontre de Yunus avec un membre du conseil d’administration de la Banque agricole du Bangladesh. Cet homme s’est inspiré de l’idée de Yunus et a fait de Gramin une succursale de sa banque, ne dépendant que la façon formelle du siège principal. Puis, avec l’aide du gouverneur de la Banque centrale du Bangladesh, de nouvelles succursales de la Gramin ont été créées sur la base d’autres banques d’État. Peu à peu, Gramin a acquis son indépendance. Aujourd’hui, 50% des copropriétaires de la banque sont ses emprunteurs. « Je n’aurais jamais imaginé que mon programme de microcrédit deviendrait la base d’une « banque pour les pauvres » nationale desservant 2,5 millions de personnes, et qu’il serait adapté par plus d’une centaine de pays sur les cinq continents. J’essayais juste d’apaiser ma culpabilité et de satisfaire mon désir d’être utile. Tout a commencé avec quelques personnes, elles ont pris un prêt, le prêt les a aidées à survivre ». En 2006, Mohammed Yunus a reçu le prix Nobel de la paix pour son système de microfinance.

A bas la caution

Yunus a révoqué en doute le principe bancaire de base, la caution. Et ça a marché ! 98% du premier lot de prêts de la banque a été remboursé. Le prêt de groupe est devenu l’alternative à la caution. Les montants sont remis aux emprunteurs à condition qu’ils forment un groupe de cinq personnes, dans lequel chaque participant est responsable de l’autre. La discipline de paiement est assurée par un système de remboursement pratique : il commence une semaine après l’émission du prêt, le prêt est payé chaque semaine en parts égales, y compris les intérêts et la dette . Le taux pour une période de remboursement d’un an est de 20 %. Il ne doit pas être inférieur au taux du marché, sinon des personnes pouvant obtenir un prêt bancaire traditionnel vont se déguiser en ceux qui ont vraiment besoin d’un microcrédit. C’est pourquoi il est important de définir clairement le groupe cible et d’être fidèle à ce choix à l’avenir. Dans le cas de la Banque Grameen, il s’agit de la population active la plus pauvre, pour laquelle le crédit est la seule chance d’échapper à la pauvreté. Les premières expériences de Mohammed Yunus ont montré que si les pauvres et « pas si pauvres que ça » se confondent, les bénéfices vont à la mauvaise personne.

La Russie des années 1990

L’expérience du microcrédit s’est révélée utile en Russie dans les années 1990. Il est impossible d’imaginer une répétition complète, car Grameen a grandi dans de petites villages avec des infrastructures sous-développées, un manque d’emplois et une population généralement pauvre. En Russie, les petites villes – « satellites » des usines – étaient les plus proches de ces conditions dans les années 90. Les suppressions d’emplois étaient courantes à cette époque, et il était typique qu`une moitié de la population de la ville, laissée restée sans emploi, faisait la « navette » (enseignants et ingénieurs, se retrouvant sans revenus, apportant des marchandises qui manquaient d’autres villes et de pays voisins, et faisant du commerce dans la rue), et l’autre moitié devenait leurs acheteurs des marchandises apportées. « L’activité de navette » est devenue pour beaucoup de gens un moyen de survivre et même une source de richesse. De nombreuses « navettes », dans les regions de l’Oural, de la Sibérie, de Toula et de Nizhni Novgorod, ont reçu des prêts de banques utilisant la technologie de l’organisation financière internationale Banque européenne pour la reconstruction et le développement. Des vendeurs de rue prospères ont ouvert des kiosques, puis des magasins, beaucoup ont continué à s’engager dans le secteur privé des services, et ont même lancé leur propre production. Dans le cadre de leur coopération avec la BERD, les banques russes ont formé des centaines de consultants en prêts aux petites entreprises et aux particuliers, et la « méthode BERD » a été maîtrisée et formalisée par les banques au niveau des procédures. Le plus petit prêt qu’on connait a été émis dans les années 2000 à l’aide de la technologie de la BERD à Pervoouralsk et consistait de 500 roubles (17 $ au moment de l’émission). C’était la somme dont une femme entrepreneur avait besoin juste pour acheter un lot de produits cosmétiques de la marque bien connue en vue d’une distribution ultérieure.

Il est difficile d’imaginer une telle chose aujourd’hui, surtout dans les grandes villes riches et dans une capitale prospère. Ici et là, les petites entreprises ne sont pas si petites, et leurs prêts y sont conformes.

Mais le microcrédit aux entrepreneurs se poursuit sur ces marchés et dans les pays où il est nécessaire. Les facteurs importants de succès sont l’enthousiasme des employés qui communiquent directement avec les clients, l’approche individuelle des clients-entrepreneurs et l’attention constante de la banque pour le groupe cible.